中國從水泥出口國變?yōu)檫M口國

瀏覽:6647 發(fā)布日期:2019-05-10 02:24:47

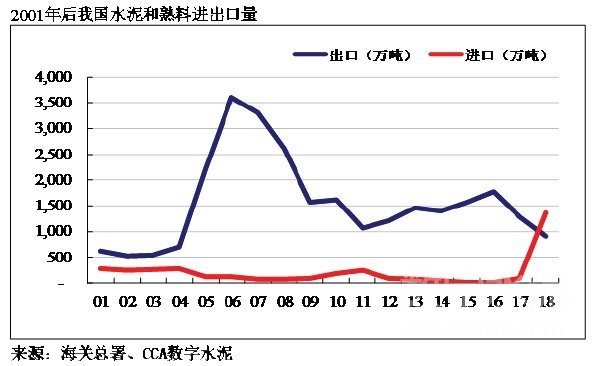

2018年無論對于中國水泥貿易還是全球水泥貿易來說,是個特殊的年份,中國作為全球最大的水泥需求市場,從一個過去水泥出口遠高于進口的國家,轉變?yōu)橐粋€水泥進口大國。2018年水泥及熟料的進口總量為1,363萬噸,高于出口總量459萬噸。

2018年中國水泥行業(yè)在產能嚴重過剩的背景下,大力推進水泥行業(yè)供給側結構性改革,國家堅決打好污染防治攻堅戰(zhàn)不動搖,水泥行業(yè)通過全面貫徹落實“錯峰生產”產業(yè)政策、推進行業(yè)自律、“停窯限產”等措施,在有效化解產能嚴重過剩和減少污染排放的同時,維系了大部分區(qū)域市場的供需動態(tài)平衡,實現(xiàn)了水泥價格大幅回升,在沿江沿海市場水泥熟料局部出現(xiàn)階段性緊張和價位偏高的背景下,刺激了東南亞國家過剩水泥向中國的出口。

一、中國水泥出口的形勢及特點

1、水泥出口呈量跌價升趨勢

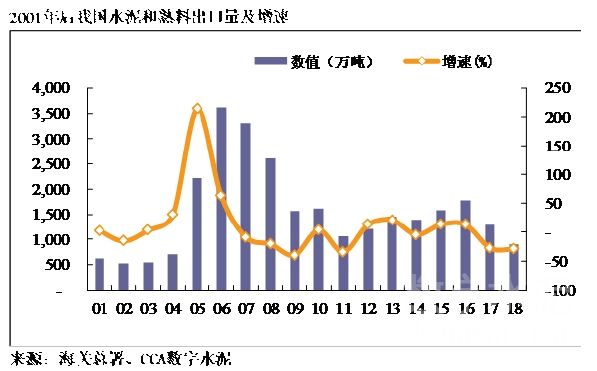

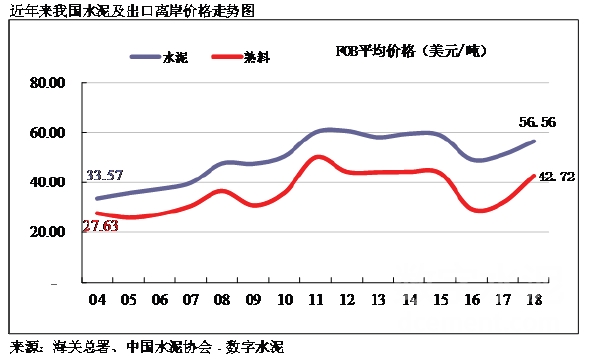

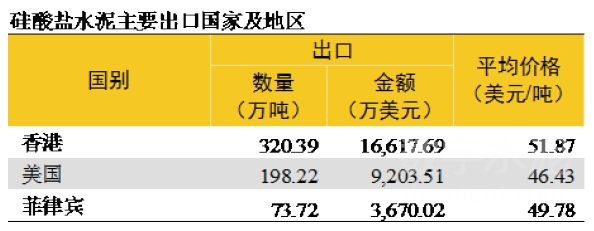

自2006年水泥出口達到高峰的3,612萬噸以后,我國水泥出口量呈明顯逐年下降趨勢,主要原因:一是我國出口政策的調整,2007年國家取消了11%出口退稅的優(yōu)惠政策。二是國際市場需求疲軟,水泥需求缺口縮小,尤其是原來我國出口大戶美國房地產業(yè)投資大幅下滑,導致其進口水泥大幅度縮減。2018年出口量僅為904萬噸,這是自2005年以來首次跌破1000萬噸,但出口的FOB價格連續(xù)三年回升,2018年達到56.6美金。

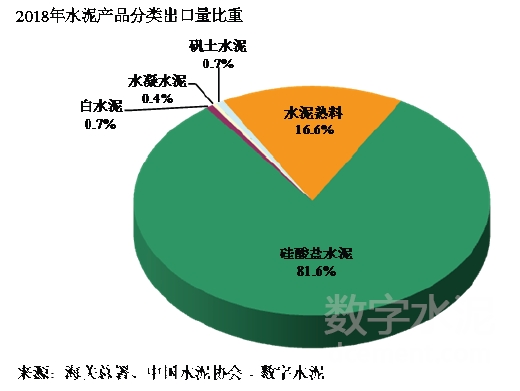

2、出口品種以硅酸鹽水泥和水泥熟料為主,近幾年變化不大

中國出口的水泥品種主要分為硅酸鹽水泥、白水泥、水凝水泥、礬土水泥和水泥熟料,其中硅酸鹽水泥和水泥熟料是出口的最多的兩類,2011年和2012年這兩類共占到總出口量的98%。從連續(xù)幾年來看變化不大。

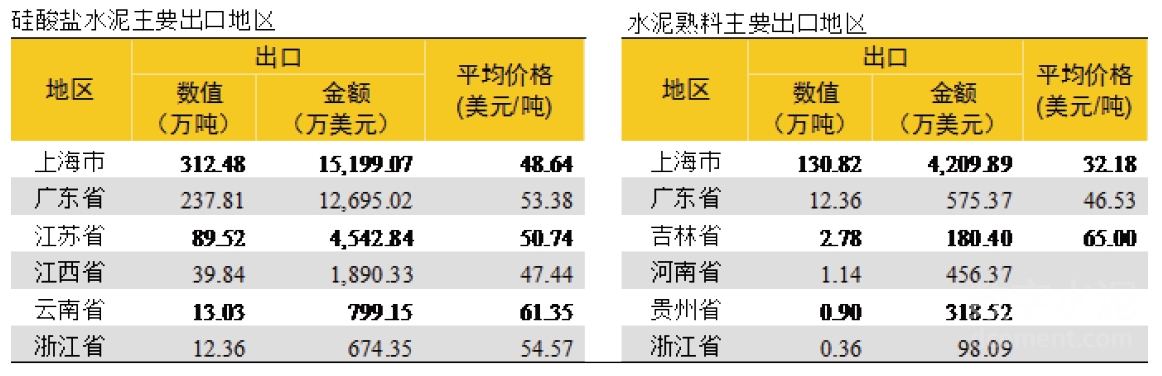

3、水泥出口地集中在上海、廣東和江蘇地區(qū)

我國的水泥出口地區(qū)主要集中在上海、廣東和江蘇省份,2018年這從三個地區(qū)出口的比重超過87%。之所以集中在這一地區(qū),主要是因為這些地區(qū)集中了我國主要的水泥出口企業(yè)如海螺、華潤等,廣東緊鄰港澳為主要供應區(qū)域,上海和江蘇長期保持一定的向美國出口量。

二、中國水泥進口的主要形勢及特點

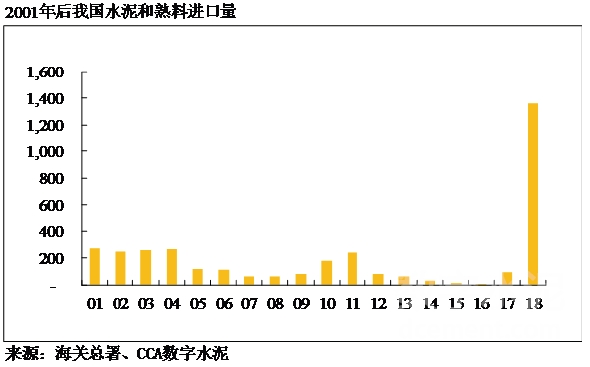

1、我國水泥熟料進口量呈井噴式上漲

2017年以前,中國水泥年進口量最多不到300萬噸,2016年更是達到了歷史低谷的6.5萬噸。但隨著我國沿海地區(qū)熟料價格高企,2018年以水泥熟料為主要產品的進口量爆發(fā)性增長,僅當年的進口量就達到1363萬噸,比2005-2017年13年進口量的總和還多。

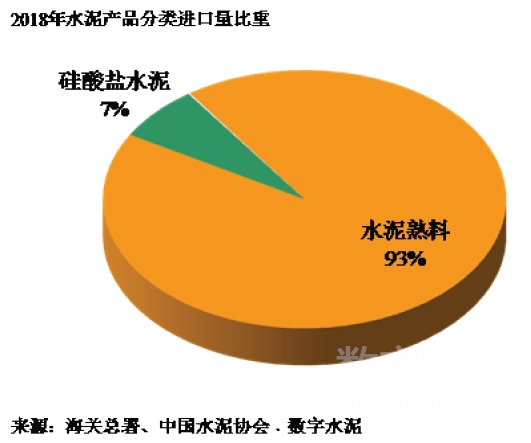

2、進口品種以水泥熟料為主、水泥為輔從進口品種來看,熟料進口1266萬噸,水泥進口96萬噸。

分析我國進口的水泥熟料量遠大于水泥出口量的主要原因是:一是熟料相比水泥運輸條件要求低,便于保管、運輸更便利;二是熟料下游客戶更容易對接,粉磨站用戶有存儲條件且比較集中,進口熟料更容易迅速分銷;三是進口熟料是中間產品,而水泥是最終產品,進入工程面臨工程投標等門檻高,難度大,相比水泥而言,實際的熟料商檢更簡單和便利。

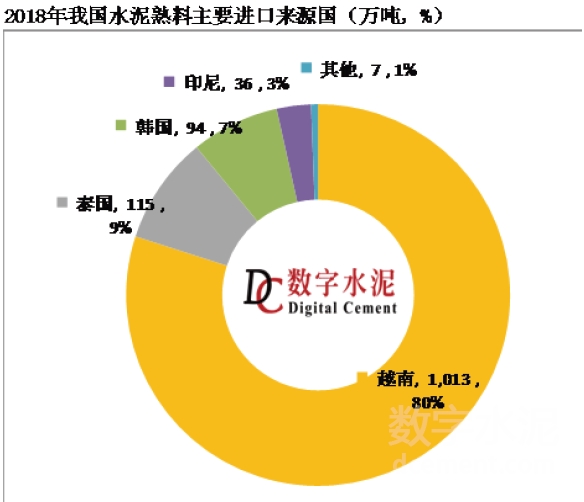

3、熟料進口量來源國主要來自越南、泰國和韓國

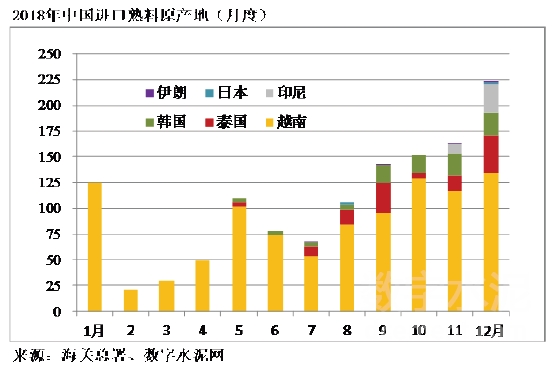

從進口熟料來源產地來看,主要集中在越南,占總進口量的80%,其次是泰國和韓國分別占總進口量的9%和7%,印尼、日本和伊朗也有少量進口。同時,進口量季節(jié)性突出,四季度明顯量高,主要是由于四季度處于我國需求旺季,同時熟料價格也處于全國高位。根據(jù)數(shù)字水泥網(wǎng)監(jiān)測,四季度長江流域的熟料出廠價達到520元/噸。

2018年越南國內水泥總產能是1.14億噸/年,國內需求約為6000萬噸/年左右,越南水泥國內產能嚴重過剩,擴大水泥出口成為消除越南水泥產能過剩的主要方法。泰國和韓國同樣是處于產能嚴重過剩國家,印尼近幾年新增產能快速增長,未來也將面臨過剩問題。

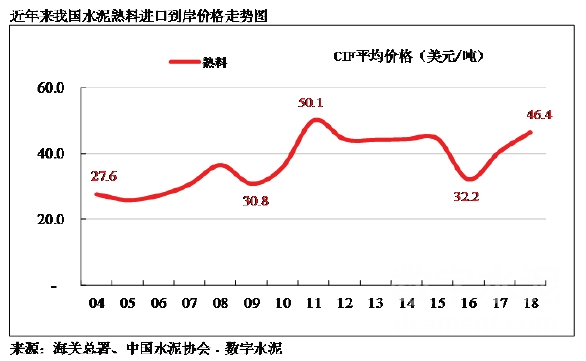

4、進口熟料價格連續(xù)三年走高

從我國海關總署的貿易額來看,進口水泥熟料價格從2016年開始已經(jīng)連續(xù)三年走高,2018年平均的進口到岸價達到46.4美金,從2018年的月度分析來看,3月份最低40美金,12月份最高達到50美金。

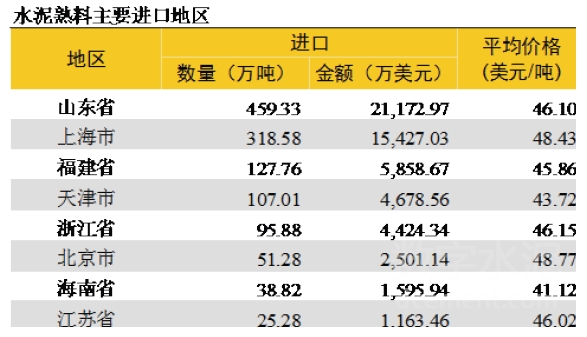

5、進口熟料流入?yún)^(qū)域集中在山東、長三角地區(qū)

從進口熟料的區(qū)域來看,山東占總進口量的36%,位于長三角區(qū)域的上海、浙江、江蘇合計占35%,華南福建、海南兩省合計占13%。

三、水泥及熟料進出口發(fā)展趨勢

1、出口動力不足,短期看量將繼續(xù)下降

水泥作為“兩高一資”(高能耗、高排放、資源型)行業(yè),國家對水泥出口采取的是不鼓勵政策,而且,雖然每年水泥出口價格逐步提高,但離岸價位(FOB價格)與目前國內價格相比并無優(yōu)勢,出口更多是為了維護長期的合作客戶。

2、預計2019年進口量或將繼續(xù)增長,對沿江沿海市場將造成階段性影響

在需求旺季,沿江沿海市場水泥熟料局部出現(xiàn)階段性的緊張和價位偏高的背景下,刺激了東南亞水泥過剩國家向中國的出口,2018年1月和2019年1月份我國長三角熟料價格暴跌160元/噸以上,說明在淡季進口熟料對沿江沿海市場沖擊是非常明顯的。未來隨著包括越南、印尼、菲律賓等東南亞國家水泥產能繼續(xù)擴張,對中國的出口動力可能進一步增強。國內水泥企業(yè)應積極采取應對措施,提早預防進口水泥(熟料)對沿江沿海市場的影響,否則國外企業(yè)會從本已產能嚴重過剩的中國水泥市場分取更多的“蛋糕”。

豫公網(wǎng)安備 41050502000178號

豫公網(wǎng)安備 41050502000178號